세일즈포스(CRM) '22년 4분기 실적 리뷰

1. 기업개요

세일즈포스는 199년에 설립, 2004년 6월 상장한 2월말 기준 시총 1,622억 USD(약 214조)인 CRM(고객 관계 관리) 기술에 중점을 둔 서비스 회사입니다. 포브스 선정 6년 연속 가장 혁신적인 기업, 피플지 선정 우수기업으로 선정되었고, 현재 포츈 글로벌 500기업 중 90%가 세일즈포스의 서비스를 이용하고 있으며, 15만개 이상의 고객을 보유하고 있습니다. CRM 서비스에 업계 최초로 클라우드 기반 소프트웨어 서비스인 SaaS 모델을 적용하여 시장 점유율 23%로 1위를 지키고 있습니다.

2. CRM의 최강자 세일즈포스

CRM(고객 관계 관리)은 고객 정보를 바탕으로 효과적으로 영업, 서비스, 마케팅 등을 지원하는 기업용 소프트웨어를 대표하는 분야로 최근 클라우드, AI, 데이터 분석 기술의 발달로 지속 성장 중입니다. 포츈 비즈니스 인사이트에 따르면, CRM 시장은 ‘21년 580억 USD에서 ‘28년 1,290억 USD로 CAGR 12.1% 성장 전망을 내놓았습니다.

이러한 기업과 고객을 하나로 연결하는 CRM 시장에서 세일즈포스는 1위를 지키고 있습니다. 세일즈포스의 솔루션은 크게 세일즈, 서비스, 마케팅/커머스, 플랫폼/기타 등 4개 부문으로 구성되어 있습니다. 먼저 CRM의 핵심이자 전통적인 부분인 영업 클라우드 부문에서 시장 지배자적인 위치를 쌓은 이후 서비스, 플랫폼 등으로 다변화 전략을 추진하였으며, 핵심 솔루션인 ‘Customer 360’안에 모든 서비스를 통합하여 필요한 부분만 커스터마이징을 할 수 있다는 것이 특징입니다.

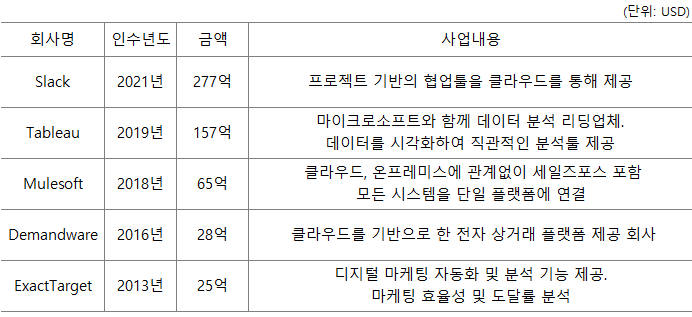

오늘날 CRM 시장에서 가장 중요한 경쟁 포인트는 영업뿐만 아니라 전사적 관리와 고객 데이터 처리 능력입니다. 세일즈포스는 2013년 이후 지속적인 M&A를 통해 이를 가장 잘 수행하고 있습니다. ‘18년 Mulesoft 인수를 통해 데이터 통합 기술 획득을, ‘19년 Tableau 인수를 통해 데이터 분석 능력 강화를, ‘21년 Slack을 277억 USD에 인수하여 협업 기능을 강화하고 있습니다. 특히 Slack은 Fortune 500대 기업 중 절반 이상이 활용하고 있는 협업 툴로서, 슬랙 인수를 함으로써 매출 증가뿐만 아니라 비용 절감 효과까지 보고 있습니다.

이처럼 세일즈포스는 전통적인 단순한 영업 위주의 솔루션에서 영업→서비스→마케팅→분석→통합→협업이라는 최적의 사업 포트폴리오를 구축하여 전 세계 기업들과 함께 나아가겠다는 비전을 보여주고 있다고 할 수 있습니다.

3. 4분기 실적 분석

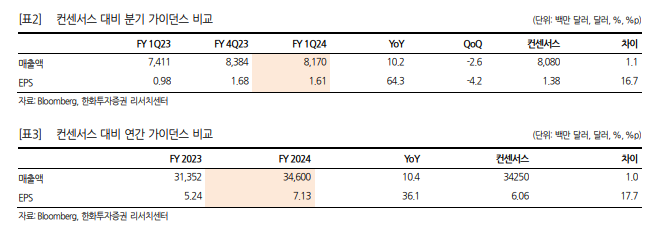

한국시간 3월 1일 4분기 실적('22.11~'23.1월)을 발표하였습니다. 세일즈포스는 FY 4Q23 매출액 83.8억 달러(Y-Y +14.4%), 영업이익 24억 달러(Y-Y 123.3%), EPS 1.68 달러(Y-Y +100.0%)를 발표했으며, 블룸버그 컨센서스를 각각 4.8%, 37.0%, 23.5% 상회했습니다.

| 4분기 실적 | 시장예상대비 | |

| 매출 | 83.8억 달러 | +3.9억 달러 |

| EPS | 1.68 달러 | +0.31 달러 |

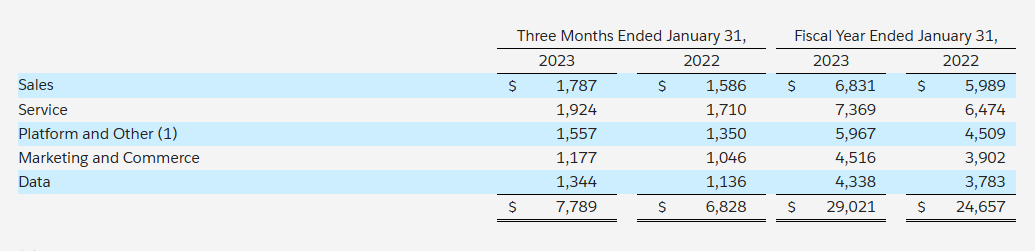

또한, 신규주문 및 수주잔고를 합산한 RPO(Remaining Performance Obligation)는 246억 달러(Y-Y, 12%)로 제시되었습니다. 이는 세일즈포스가 앞으로도 규모를 확대해 가면서 매출 및 이익 성장이 이루어질 수 있는 근거가 됩니다. 세일즈포스의 사업부별 매출은 FY 4Q23 구독 및 지원 77.9억 달러 (YoY +14.1%), 전문 서비스 및 기타 6억 달러(YoY +19.5%)로 양호했습니다.

4. 2023년 실적 전망

세일즈포스는 FY 1Q24 매출액 82억 달러(Y-Y +10.2%), EPS 1.61 달러(Y-Y +64.3%)를 전망했습니다. 각각 컨센서스를 1.1%, 16.7% 웃돌았다. FY 2024 매출 전망은 346억 달러(Y-Y +10.4%), EPS 전망은 7.13 달러(Y-Y +36.1%)로 시장 전망치보다 각각 1.0%, 17.7% 상회합니다.

세일즈포스는 불확실한 거시 경제 영향으로 2026년 매출 목표인 500억 달러 달성이 어려울 수 있음을 암시하였으나, 수익성 개선을 강조했습니다. 2024년부터 수익성 강화 전략을 빠르게 실행해 2025년 1분기까지 영업이익률을 최소 30%까지 향상하겠다고 설명했습니다. 자사주 매입 프로그램이 200억 달러로 증가했음을 발표하는 등 주주 환원 정책도 강조했습니다.

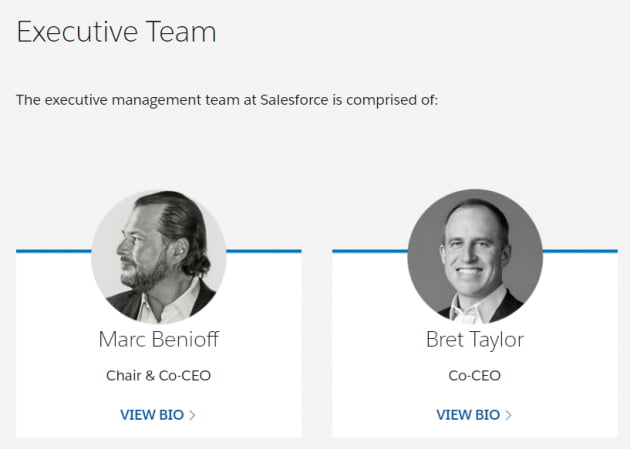

5. 공동 CEO 사임에 따른 경영 Risk

작년 11월 30일 세일즈포스의 공동 CEO인 브랫 테일러 CEO의 사임을 발표했습니다. 2021년 11월 CEO가 된 후 1년만의 사임입니다. 특히 브랫 테일러는 2020년 Slack 인수와 ‘Customer 360’시스템 구축에 핵심적인 역할을 하였기에 시장에서의 충격은 컸습니다.

CNBC는 “테일러가 빠르게 CEO직으로 승진하고 베니오프 및 이사회의 신임을 얻었다는 점을 고려했을 때 그의 퇴진 소식은 놀랍다”는 평가와 함께 “베니오프가 공동 CEO와 함께 일할 능력을 갖고 있는지에 대한 의문이 제기된다”라고 지적했습니다. 앞서 2018년부터 베니오프와 함께 회사를 이끌었던 키스 블록 또한 공동 CEO 자리에 오른 지 불과 18개월 만에 회사를 떠났기 때문입니다.

어려운 경제 환경 속에서 공동 CEO의 단기 사임은 투자자들에게 불안을 야기할 수 있으며, CRM플랫폼을 강화하는 상황에서 핵심 인물이 교체된다는 점과 현 CEO이자 창업주인 마크 베니오프의 경영 또는 협업 능력도 경영 Risk로 부각될 수 있어 브랫 테일러 CEO의 사임 이후 모니터링을 한 후 투자 접근하는 것이 바람직해 보입니다.

6. IB 투자의견 요약

최근 세일즈포스에 대해 투자의견을 제시한 증권사는 45곳이며, 매수 비율은 91.1%이고, 평균 목표주가는 215.16달러입니다. 현재 주가 대비 15.4%의 상승 여력이 있으며, 가장 높은 목표주가는 320달러(상승 여력 +71.6%)입니다.

-. 참조: 세일즈포스 IR자료, 야후 파이낸스, 유진투자증권, 한화투자증권

-. 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자시 책임은 투자자 개인에게 있으며 투자시 충분한 분석과 신중한 판단을 하시기 바랍니다.

'주식일기' 카테고리의 다른 글

| 2023년 3월 셋째주(3/13~19) 투자일정 미리보기 (7) | 2023.03.12 |

|---|---|

| 리비안(RIVN), 22년 4분기 실적 리뷰 및 23년 가이던스 (16) | 2023.03.09 |

| 2023년 3월 둘째주(3/6~12) 투자일정 미리보기 (21) | 2023.03.05 |

| 로봇 산업 (12) | 2023.02.28 |

| 2023년 3월 첫째주(2/27~3/5) 투자일정 미리보기 (6) | 2023.02.26 |

댓글