리비안(RIVN), 22년 4분기 실적 리뷰 및 23년 가이던스

1. 기업개요

리비안은 2021년 11월 상장한 '23년 3월 5일 기준 시총 USD 157억 달러(한화 20.3조)인 전기 트럭을 전문으로 제작하는 회사입니다. 핵심차량모델은 R1T(픽업트럭)와 R1S(SUV)이며, 아마존 배달에 사용될 전기 트럭인 EDV (Electric Delivery Van)은 지난해부터 판매되기 시작했으며, 판매량은 계속해서 증가할 것으로 전망됩니다.

'19년 아마존이 USD 7억 달러를 투자(지분율 16.8%)하며 2030년까지 10만대의 배달 차량을 공급받을 것으로 밝히며 한때 '아마존 전기차'라는 닉네임을 가지며 뜨거운 관심을 받다가 현재는 공급망 문제로 인해 실적과 주가 모두 고전을 면치 못하고 있는 모습입니다. 또한 올해 2월 Seeking Alpha는 포드가 작년 말 기준 리비안 기준 9.49%(8,690만주)를 보유하고 있었으나 지분을 지속적인 축소로 현재는 1.15%(1,050만주)의 지분만을 가지고 있는 것도 악재 중의 하나라고 할 수 있습니다.

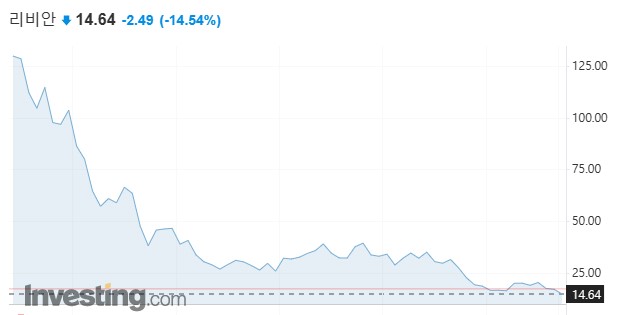

한 때 '제2의 테슬라'로 불리우며 주식시장에 화려하게 데뷔했던 리비안은 나스닥 시장에 상장한 지 닷새만에 시가총액이 1467억 달러를 기록하며 글로벌 완성차 시총 3위 자리를 꿰찼습니다. 첫 전기 픽업트럭 출시로 미 전기차 시장의 개화를 이끌 것이라는 기대감에 상장 초기 주가는 179.47달러에 달했지만 3월 7일 기준 14.64달러로 낙폭이 큰 주식의 대명사가 되었습니다.

2. 기업 실적 분석

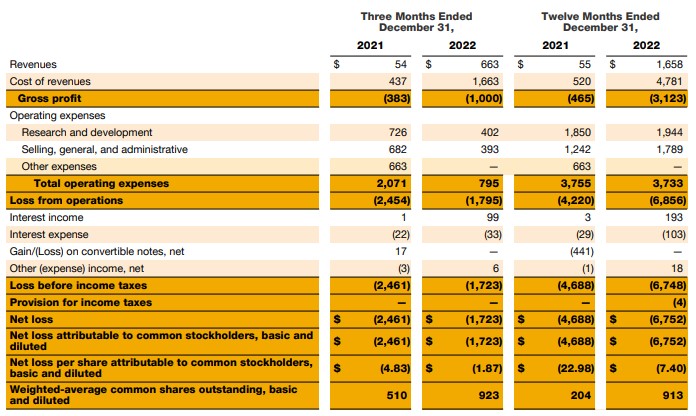

2월28일 발표한 '22년 4분기 실적은 직전분기보다는 개선되었으나, 공급망 문제와 경기침체 우려는 여전히 공존하고 있습니다. 4분기 매출액은 USD 6.63억 달러로 블룸버그평균예상치(7.17억 달러)를 하회하였으나, 주당순이익(EPS)은 -1.87달러로 예상치(-2.15달러) 보다 선방하였습니다.

| 4분기 실적 | 시장 예상대비 | |

| 매출 | 6.63억 달러 | - 0.54억 달러 Miss |

| EPS | -1.87 달러 | + 0.28 달러 Beats |

공급망 문제가 지속되면서 총차량 생산은 4분기 10,020대(+899% y-y, +36% q-q)로 예상치(11,017대) 보다 하회하였으며, 경기침체 우려로 수요 역시 예상보다 둔화되어 총 차량판매도 4분기 8,054대로 예상치(8,833대)를 하회하였습니다. 리비안은 '22년 최종적으로 24,337대를 생산했으며, 20,332대의 차량을 판매했습니다. 그러나, 3분기 북미 R1T 선주문 차량대수도 11.4만대로 1.6만대 증가했던데 비해 4분기에는 구체적인 수치를 밝히지 않았습니다.

3. 이슈 1 : 리콜

미국 도로교통안전국에 따르면 2022년 R1S, R1T 차량 12,716대를 대상으로 리콜을 발표하였습니다. 리콜 사유는 조수석 자동 자동잠금 리트렉터(안전벨트에 장착되는 고정 장치) 센서에 문제가 있는 것으로 밝혀졌습니다. 리비안은 자사 차량 중 극히 일부인 2022년 R1S, R1T 차량에 국한되어 있다고 언급했지만 이번 리콜은 6개월내 두 번째로 실시되는 것입니다.

4. 이슈2 : 전환사채 발행

리비안은 현지시간으로 6일 밤 13억 달러 규모의 녹색 전환사채를 2029년 만기로 발행해 자금을 조달할 계획이라고 밝히며, 이번 공모를 통한 수익을 친환경 프로젝트에 투자하는 데 쓸 예정이라고 설명했습니다. 또한 2026년 출시 예정인 소형 픽업트럭 R2 시리즈의 개발을 지원할 계획이라고도 덧붙였습니다.

리비안의 경우 지난 2021년 기업공개(IPO)를 통해 120억 달러(약15조6천억원)에 가까운 자금을 조달했지만, 지난해 이 가운데 66억 달러(약8조5천억원)를 썼고, 애널리스트들은 올해도 약 60억 달러(약7조8천억원)의 비용이 들 것으로 추산하고 있습니다.

블룸버그는 "리비안의 채권 발행 계획이 2024년까지 자금 유동성을 확보하는 데 도움이 되겠지만 더 많은 자금이 필요할 것"이라고 전망하며, 리비안의 대규모 전환사채 발행은 최근 전기차 제조업체들이 어려움을 겪는 상황을 반영한 것이라고 분석했습니다. CNBC도 리비안이 올해 차량 생산량을 월가 예상치인 6만 대에 못 미치는 5만 대로 발표한 점을 지적하며, "고가의 픽업트럭과 SUV에 대한 수요가 떨어지고 있다는 신호일 것"이라고 언급했습니다. 전날 월스트리트저널(WSJ)도 후발 전기차 스타트업들이 반도체 수급 문제와 시장 수요 위축에 따른 자금 조달 어려움 등으로 경영 위기를 맞고 있다고 언급했습니다.

이러한 상황들을 반영하듯 7일 미국 증시에서 리비안의 주가는 전날보다 14.54% 떨어진 14.64달러로 마감했으며, 장중 한때 52주 최저가인 14.61달러까지 내려가기도 했습니다.

5. 2023년 실적 전망

동사는 ’23년 생산량 가이던스를 예상보다 보수적으로 제시하였습니다. ’ 23년에도 공급망 부족 여파의 지속으로 5만대를 제시했는데, 이는 IB 평균생산목표치인 61,116대를 하회하는 수준입니다. 차량수요는 지난해만큼은 아니겠지만 올해에도 증가하고 외형성장을 지속할 것으로 예상됩니다.

실제로 Jefferies(IB)는 ‘23년경기 침체 우려로 인해 글로벌 전기차 판매량을 1,180만대에서 1,150만대로 하향조정하였습니다. 그러나 전기차 수요는 강한 모습을 보일 것으로 예상하며, '23년 전기차보급률을 '22년 대비 13% 대비 증가하는 14%로 제시하고 있습니다.

또한, 전반적인 생산 및 운영 비용 절감에 집중하여 EBITDA 손실액이 ’22년 52억 달러에서 ’23년 43억 달러, ’24년 22억 달러로 빠르게 축소될 것으로 예상하고 있습니다.

또한 경영진은 '23년까지는 매출총이익률이 마이너스를 벗어나지 못할 것으로 예상했지만 '24년에는 흑자 전환이 가능할 것으로 전망했습니다.

5. 투자의견 요약

IB 매수의견 68%, 중립 23%를 제시하고 있으며, 블룸버그기준 12개월 평균목표주가는 29.3달러 (2023년 3월 5일 주가는 16.92달러)입니다.

- RBC Capital : 목표가 50달러에서 28달러로 하향 조정

- Morgan Stanley : 목표가 28달러에서 26달러로 하향 조정

- Wedbush Securities : 목표가 37달러에서 25달러로 하향 조정

-. 참조: 리비안 IR자료, CNBC, NH투자증권 등 참조

-. 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자시 책임은 투자자 개인에게 있으며 투자시 충분한 분석과 신중한 판단을 하시기 바랍니다.

'주식일기' 카테고리의 다른 글

| 로봇 ETF (BOTZ, ROBO) (17) | 2023.03.13 |

|---|---|

| 2023년 3월 셋째주(3/13~19) 투자일정 미리보기 (7) | 2023.03.12 |

| 세일즈포스(CRM), '22년 4분기 실적 리뷰 (14) | 2023.03.06 |

| 2023년 3월 둘째주(3/6~12) 투자일정 미리보기 (21) | 2023.03.05 |

| 로봇 산업 (12) | 2023.02.28 |

댓글