1년 전 마이크론 실적 발표시 제시한 가이던스는 반도체 업황에 대한 안 좋은 시그널을 보여주었으며, 그 해 하반기 디램 시장은 급락하여 사상 처음으로 2022년 디램 수요 시장은 제로가 되었습니다. '인위적인 감산은 없다'는 기조를 유지했던 삼성전자도 '메모리 생산량을 하향 조정 중'이라며 사실상 감산을 인정했습니다. 삼성전자가 감산을 공식화한 것은 25년만에 처음이었습니다. 이런 상황에서 이번 마이크론의 실적 발표 및 가이던스는 향후 반도체 업황을 가늠해 볼 수 있었기에 초미의 관심사였습니다.

1. 23년 3분기 실적 발표

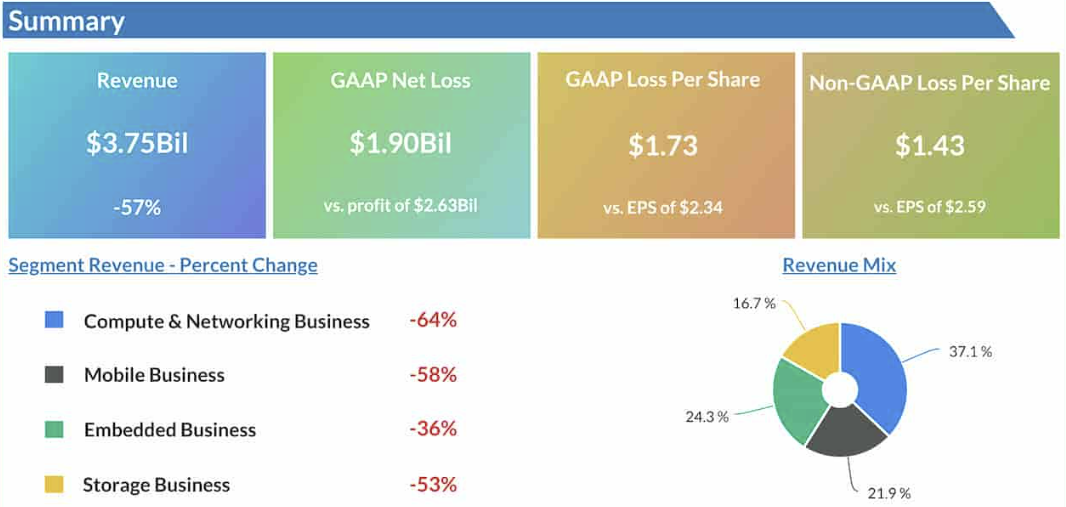

현지시각 28일 장 마감 후 마이크론은 2023년 회계연도 3분기 실적을 발표하였습니다. 매출액 3,752백만달러(+1.6% q-q), 영업이익 -1,469백만달러(적자지속 q-q), 순이익 –1,565백만달러(적자지속 q-q)를 기록하였으며, 매출액과 영업이익은 컨센서스를 소폭 상회하였습니다. EPS도 주당 -1.59달러에서 -1.43달러로 축소되었습니다. 또한 직전 제시한 가이던스(매출액 37억 달러, EPS -1.58 달러) 만족하였습니다.

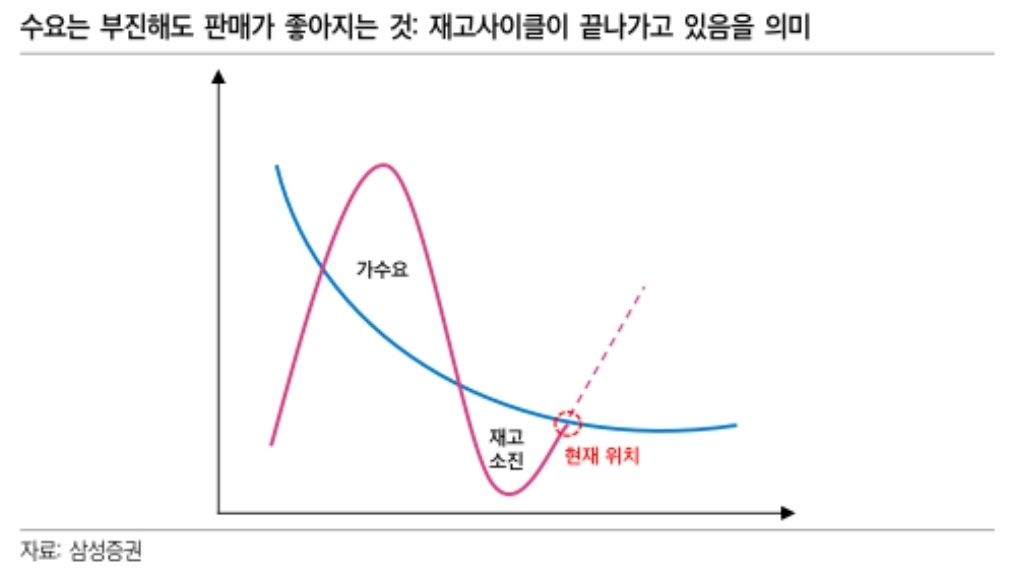

그러나, 실적 보다도 눈에 띄는 포인트는 수요 전망은 여전히 하향되는 가운데 판매 물량이 예상보다 좋았다는 점입니다. DRAM 출하량 10% 초반 증가, NAND 출하량 30% 후반 증가를 보이는 등 예상 대비 양호한 수치를 기록하였습니다. 그 동한 재고 소진이 마무리되고, 저가 수요가 발생하기 시작했다는 것을 보여줍니다.

2. '23년 4분기 가이던스

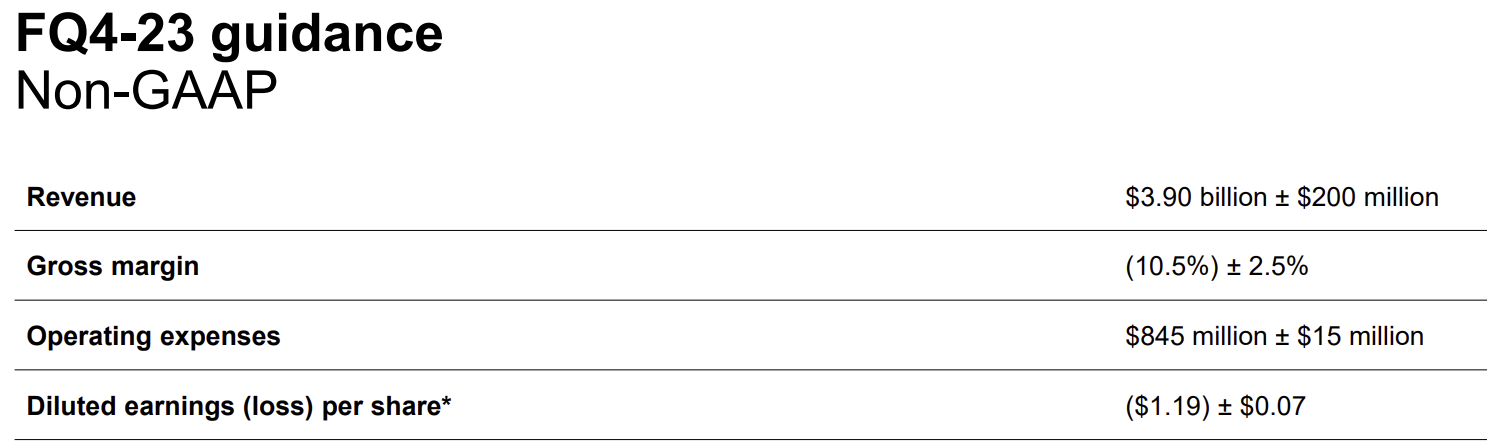

회사에서 제시한 2023년 4분기 가이던스를 매출액 39억달러, EPS -1.19달러를 제시하였으며, 시장 컨센서스 대비 양호하였습니다. 최근 업계 전반적인 감산을 계기로 고객들의 재고 확충이 다시 전개되고 있으며, 메모리 산업 업황이 저점을 통과 중이라고 언하며, 산업 균형 회복에 따른 마진 개선을 기대한다고 발언하였습니다.

그러나, 수요의 일부 개선에도 불구하고 마이크론은 추가 감산을 언급하였습니다. 또한 내년까지 감산 기조를 유지하고 투자도 내년까지 축소할 것임을 밝혔습니다. 이는 올해의 부진을 내년으로 넘기지 않겠다는 의지로 보입니다.

3. 지정학 영향은 Risk 요인

지난 5월 중국 인터넷정보판공실(CAC)이 안보 위협을 이유로 제품 구매를 중단한 것은 중요한 부정적 요소라고 설명하며, 이는 마이크론의 사이클 회복은 느린 회복이 될 것이라고 밝혔습니다. 중국의 고객이 구매를 중단한다면 미국의 고객이 마이크론 칩에 대한 구매를 늘려 이를 상쇄할 수 있지만 시간이 걸릴 것입니다.

최근 보도된 미국의 대중국 AI칩 수출 제한이 발생한다면 이 또한 수요에 대한 Risk가 될 것입니다. 미국의 대중국 반도체 장비 수출 금지는 생산 업체가 미국에 공장을 지어 대체할 수 있지만 중국에 대한 AI칩 수출 규제는 그만큼 수요 하락을 초래할 것이기 때문입니다.

마이크론의 실적 발표를 보면 아직 완전한 회복은 아니지만, 메모리 반도체 시장에 대한 우려를 조금이나마 보여준 거 같습니다. 오는 7월 7일 삼성전자도 잠정 실적 실적을 발표하는데, 그 결과가 벌써부터 궁금해집니다. 메모리 반도체의 3대장인 삼성전자, SK하이닉스, 마이크론이 이 추세를 이어 어떤 흐름을 보여줄지 관심 있게 지켜봐야 할 거 같습니다

'주식일기' 카테고리의 다른 글

| 마윈 근황과 알리바바 주가 전망 (9) | 2023.07.10 |

|---|---|

| 7월 둘째주(7/10~16) 주요 일정, 미국 CPI 발표 등 (2) | 2023.07.09 |

| 슈퍼 엘리뇨, 탄소배출권ETF KRBN (13) | 2023.07.03 |

| 7월 첫째주(7/3~9) 주요 일정, 삼성전자 잠정 실적 발표 등 (12) | 2023.07.02 |

| 미국주식, 버크셔 해서웨이(BRK.A/B) (16) | 2023.06.26 |

댓글