좋은 유가 상승, 나쁜 유가 상승

최근 국제적으로 핫한 뉴스 중의 하나가 국제유가 상승입니다. 지난주 연중 최고치를 경신하는 가운데 올해가 가기 전에 배럴당 100달러 유가 시대가 다시 돌아올 것이라는 전망이 나오고 있습니다. 이러한 유가 상승 흐름은 사우디아라비아와 러시아가 전 세계 석유 재고를 줄이기 위해 올해 말까지 자발적인 감산을 지속하기로 한 뒤 더욱 두드러지고 있습니다.

1. 공급 부족에 치솟는 유가

뱅크오브아메리카(BofA)는 9월 12일 분석보고서에서 아시아의 석유수요 증가 속에서도 OPEC플러스(+)가 올해 말까지 감산을 지속하면 브렌트 가격이 내년이 되기 전에 배럴당 100달러를 돌파할 것이라고 예상했습니다. 그러나 배럴당 100달러 고유가가 오래 지속되기는 어렵다는 지적도 나오기도 합니다. 석유중개업체 PVM의 바르가는 유가가 뛰면 인플레이션(물가상승) 압력이 높아지게 된다면서 이럴 경우 미 연방준비제도(연준)를 비롯해 각국의 고금리가 예상보다 길어져 결국 석유수요 위축을 부를 것으로 전망했으며, 이 때문에 유가가 100달러를 뚫어도 단명에 그칠 것으로 보고 있습니다.

2. 유가의 나비 효과

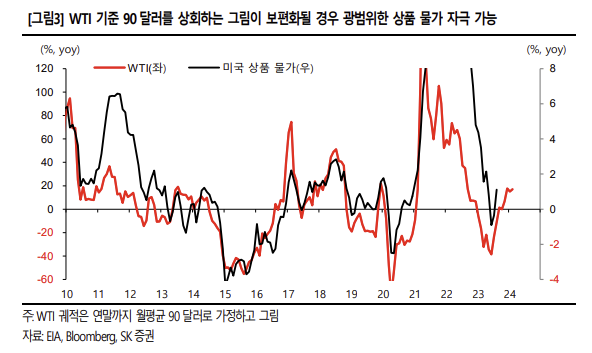

전통적으로 유가가 월평균 90 달러 이상에서는 상품물가를 자극하기 시작하는데, 기준금리와 통화정책을 좌우할 변수이기에 결코 쉬운 문제만은 아닙니다. 만약 유가가 WTI 기준 90 달러 아래에서 평균적으로 머문다면(Base) 단기 리스크에 그칠 수 있으나, 100달러를 돌파(Worst)한다면, 추가 기준금리 인상과 성장(총수요) 경로의 하향 조정이 뒤따를 수밖에 없기 때문입니다. 즉 유가가 시장경제 전체를 흔들 수도 있습니다.

9월 14일 발표한 CPI의 경우 유가 상승으로 인해 전년대비 3.7%(시장 예상 3.6%)로 예상치를 상회하였습니다. 이는 금리와 통화정책을 설명할 변수이기도 합니다. 8 월의 시장 금리 상승이 공급 부족 효과였다면, 9월은 유가가 중심이 된 스태그플레이션 우려로 볼 수도 있습니다.

3. 좋은 유가 상승과 나쁜 유가 상승

유가의 움직임을 두고는 좋은 유가 상승과 나쁜 유가 상승으로 구분합니다. 좋은 유가 상승은 수요 견인(Demand-pull)으로, 나쁜 유가 상승은 공급 감소(Cost-push)로 정의할 수 있는데, 지금은 후자라고 할 수 있습니다. 이미 사우디와 러시아의 감산 연장 결정이 있었던 데다가 OPEC의 9 월 월례 보고서에서는 4 분기 중 하루 330만 배럴의 공급 부족에 직면할 것이라는 전망을 담기도 했기 때문입니다. 여기에 지정학적 이슈까지 더해져 지난달 말 기존 BRICS에 6개국(사우디, 이란, UAE, 이집트, 에티오피아, 아르헨티나 등)이 추가 가입하기로 한 결정도 에너지 패권을 위한 담합이자 유가 상승의 배경이 되었다고 보는 관점도 있습니다. 또한 사우디 Aramco의 연말 추가 IPO는 또 다른 변수가 될 수 있습니다.

결국 국제유가의 상승세가 얼마나 지속되고, 어디까지 가는지에 따라 상품물가를 위시한 글로벌 인플레이션을 자극시킬 우려가 있고, 그에 따라 각 중앙은행들의 행보와 금리가 매크로와 금융시장 전반에 파장을 미칠 수 있습니다. 1) WTI 기준 90달러 아래에서 평균적으로 머문다면(Base) 단기 리스크에 그칠 것으로 판단되나, 2) 100달러를 향해 간다는 조건(Worst)이라면 추가 기준금리 인상과 성장(총수요) 경로의 하향 조정이 뒤따를 것입니다.

확실한 공급 부족에 비해 수요 전망은 불확실한 것이 사실입니다. 이 와중에 당장은 1) 드라이빙 시즌 종료 이후 미국의 가솔린 수요는 계절적 비수기라는 점, 2) 원자재 블랙홀인 중국의 수요 부진, 3) 원유 선물 가격의 백워데이션 구조 등에 비추어 유가의 추가 급등 시나리오로 삼기는 한계가 있어 보입니다. 미국의 8월 CPI에서도 드러난 것처럼 석유류 가격의 상승세는 광범 위한 상품물가를 올려 나중에는 Core 물가까지 자극할 수 있는데, 이는 스태그플레이션 환경을 낳을 수 있다는 점이 더 문제가 될 수 있습니다. 통화당국의 딜레마(물가 안정 vs. 경기 방어)가 깊어질 수 있기 때문입니다.

* 참조 : sk투자증권 및 언론사, 유튜브 소수몽키 등

* 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.

'주식일기' 카테고리의 다른 글

| 9월 마지막주(9/25~10/1) 주간 이슈, FOMC 매파적 동결 등 (6) | 2023.09.25 |

|---|---|

| 바다에서 불어오는 에너지, 해상 풍력 ETF. FAN (4) | 2023.09.24 |

| 9월 네째 주(9/18~24) 주간 이슈, 미국 기준금리 동결 가능성 등 (2) | 2023.09.18 |

| 9월 셋째 주(9/11~17) 주간 이슈, 애플 아이폰 15 공개 등 (2) | 2023.09.11 |

| 워렌버핏의 AI 주식, 스노우플레이크 전망과 2023년 2분기 실적 발표 (3) | 2023.09.05 |

댓글