1인 가구 연말정산 전략

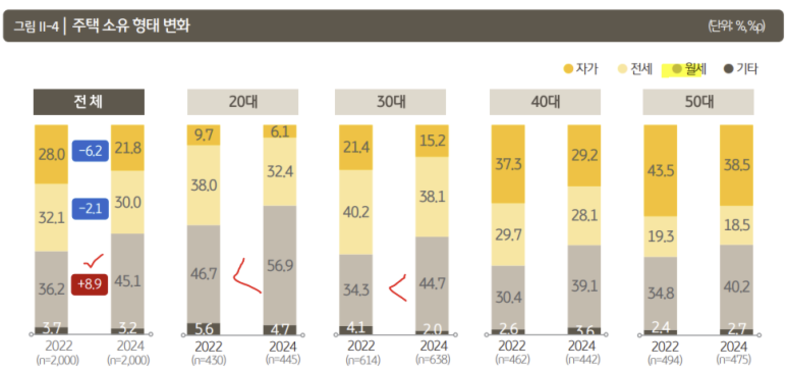

통계청에서 발표한 장래가구추계에 따르면 전체 가구 중 1인가구 비중은 2022년 34.1%에서 2052년 41.3%로 7.2%p증가할 것으로 전망하고 있습니다. 또는 최근 KB금융그룹에서 발표한 1인가구 보고서에 따르면 1인 가구의 월세 비중이 2022년 36.2%에서 2024년 45.1%로 무려 8.9%p늘었다고 합니다.

이번 포스팅에서는 이처럼 증가하고 있는 인적공제가 없는 1인 가구의 연말 정산 전략에 대해 알아보도록 하겠습니다.

1. 부모님과 합치기

기본공제 대상이 아닌 60세 미만 부모님도 소득만 없으면 의료비, 신용카드 기부금을 합칠 수 있습니다. 단 부모님이 소득이 있으면 의료비만 가능합니다.

2. 형제자매 합치기

소득이 없는 대학생 형제자매 혹은 장애인 형제자매가 있다면 추가로 공제가 가능한 부분이 있는지 살펴보시기 바랍니다. 대학생 형제자매의 경우 교육비, 의료비, 기부금 등이 가능하며 장애인 형제자매의 경우 기본공제와 장애인공제, 교육비, 보장성보험료, 의료비, 기부금 등이 가능합니다. 단 형제자매의 경우 생계를 같이 해야 합니다.

3. 조부모님이 계실 경우

조부모님께서 소득이 없고, 다른 가족이 공제받지 않는다면 손자, 손녀도 조부모님의 공제 항목들을 할 수 있습니다. 예를 들어 60세 이상 기본 공제, 70세 이상 경로우대자 공제, 의료비, 신용카드, 기부금 등이 가능합니다. 단 조부모님이 소득이 있으면 의료비만 가능합니다.

4. 월세도 세액공제 대상

월세도 세액공제 대상입니다. 총급여가 5,500만원 ~ 8,000만원 이하 무주택 세대주는 15%를 공제받을 수 있고, 총급여가 5,500만 원 이하인 경우는 기존 17%까지 공제받으며, 공제 한도는 연 750만원입니다. 또한 월세 세액공제를 받을 수 있는 주택 기준시가는 4억 원입니다.

예를 들어, 연봉 8,000만 원을 받는 직장인이 기준시가 2억 원짜리 오피스텔에 살기 위해 연 1,000만 원을 월세로 냈다고 가정해보 150만 원(1,000만 원×15%)까지 세액이 공제됩니다. 총급여가 4,000만 원이라면 17%를 적용받아 170만 원까지 세액이 공제됩니다.

5. 연금계좌로 세액공제 챙기기

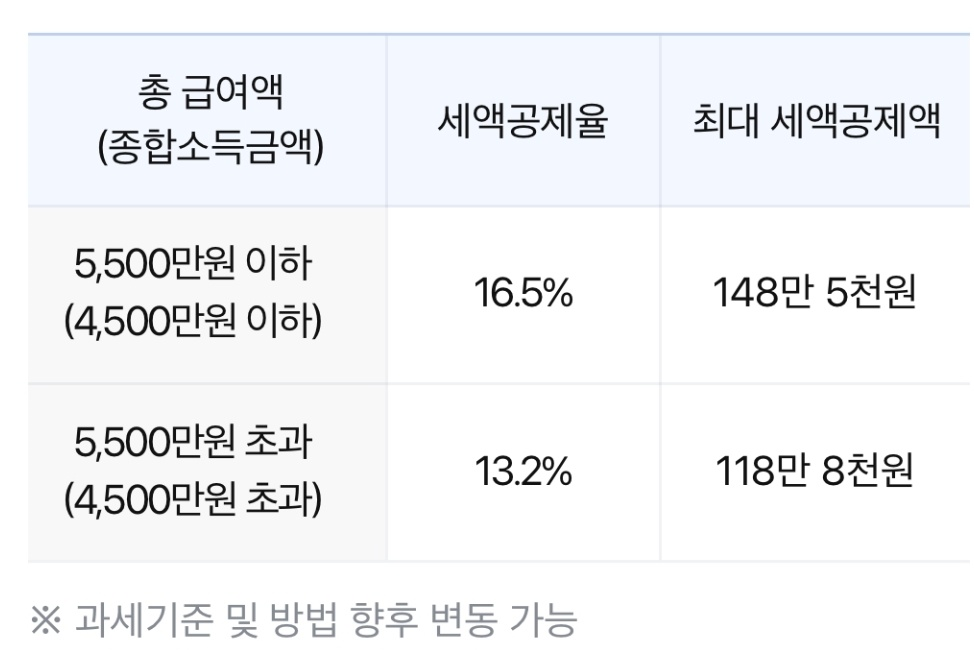

인적공제가 없는 1인 가구라면 연금저축, IRP 등 연금계좌를 활용해서 연말정산을 미리 준비하는 것이 좋습니다 연간 총 급여액이 5,500만원 이하 근로자면 연금저축 납입금액을 포함해 IRP에 900만원 납입 시 연말정산에서 최대 148만 5,000원을 돌려받을 수 있습니다.

지금까지 1인 가구 연말정산 전략에 대해 알아보았습니다. 본 포스팅을 참조하시어 본인 상황에 맞게 세액공제도 꼼꼼히 챙겨보시기 바랍니다.

2024.11.28 - [잡학다식] - 다가오는 연말정산 시즌, 연말정산 더 많이 받는 방법

다가오는 연말정산 시즌, 연말정산 더 많이 받는 방법

연말정산 더 많이 받는 방법이제 연말정산의 시즌이 다가오고 있습니다. 13월의 월급이라는 연말정산만 잘 활용해도 세금을 아껴 더 많이 받을 수 있다는 것을 알고 계실 겁니다. 상황에 따른

spiel.tistory.com

* 참조: 모니모, 삼성증권, 언론사 자료 등

'잡학다식' 카테고리의 다른 글

| 자녀에게 주식 증여 시 세금 알아보기(feat.삼성증권) (8) | 2024.12.27 |

|---|---|

| 자녀에게 증여 시 절세 꿀팁(10년 증여 플랜) (13) | 2024.12.26 |

| 2024년 연말정산 미리 준비하기(연금저축, IRP) (9) | 2024.12.03 |

| 다가오는 연말정산 시즌, 연말정산 더 많이 받는 방법 (28) | 2024.11.28 |

| 연말정산 필수 용어, 세액공제와 소득공제 이해하기 (4) | 2024.11.26 |

댓글