고밸류 논란 ARM 투자 포인트와 RISK

1. ARM 상장 의미

ARM 상장은 크게 3가지 측면에서 주목을 끌었습니다. 먼저, 2021년 SPAC 열풍 이후 침체됐던 나스닥 IPO 시장에 다시 활기를 불러올 수 있을지 여부와 상장 후 필라델피아 반도체 지수에 편입 시 추종 ETF 구성 종목 리밸런싱에 영향을 줄 수 있다는 점, 마지막으로 반도체 산업 내 순수 IP 1위 업체의 상장으로 관련 국내외 상장사 밸류에이션에 영 향을 줄 수 있다는 점이 주요 관심사였습니다.

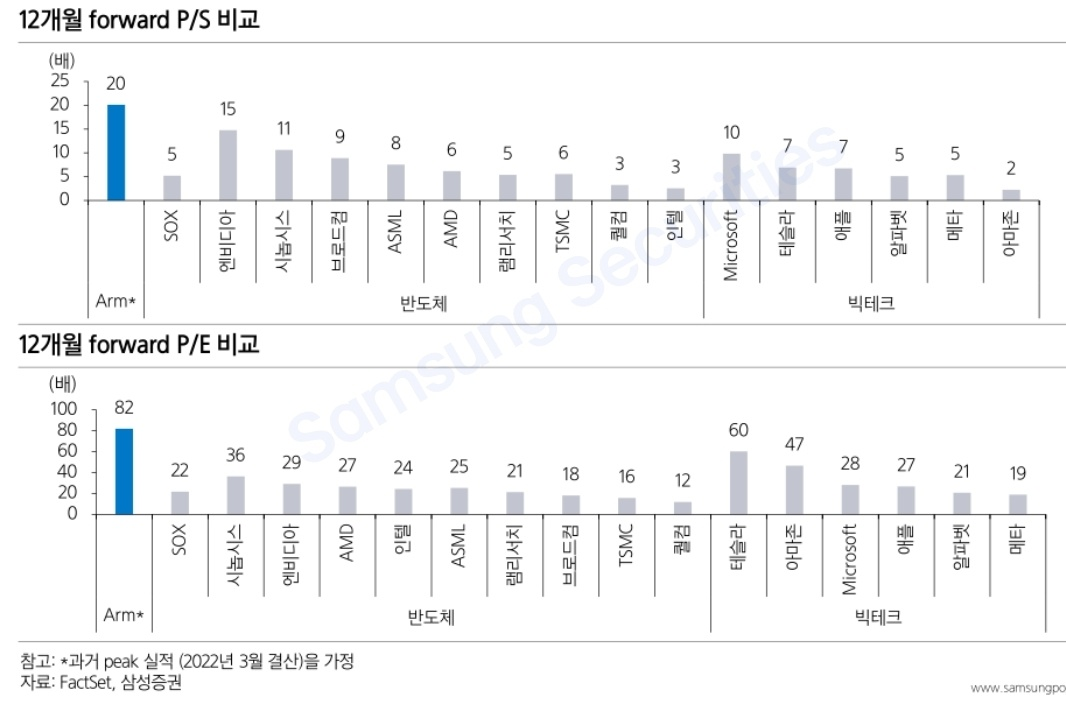

상장 전부터 ARM의 고밸류에이션은 이슈였습니다. 예상 시가총액 600억~700억 달러는 FY2023 매출액 기준 PSR 22~26배 수준이기 때문에 필라델피아 반도체 지수 PSR 고점 6배의 4배에 달하는 프리미엄을 받고 있었습니다.

2. ARM 상장이후 주가 흐름

미국 증시에 화려하게 데뷔했던 영국 반도체 설계회사 ARM 주가가 장중 한때 공모가(51달러) 아래로 떨어지는 등 주가가 연일 하락세를 보이고 있습니다. ARM은 지난 14일 공모가보다 10% 높은 56.10달러로 거래를 시작하며 첫날에만 25% 주가가 급등하고, 이튿날부터 5일 연속 주가가 파란색입니다.

월가에서는 ARM의 주가가 고평가 판단 외에도 연방준비제도(연준·Fed)의 금리에 대한 매파적(통화긴축 선호) 기조가 영향을 미친 것으로 분석됩니다. 그러나, 월가에서는 아직도 엔비디아보다 비싸다며 월가의 투자기관인 레드번 애틀란틱 에쿼티스는 ARM에 대한 투자 의견을 '중립'으로 개시하며 ARM이 실적을 통해 경쟁력을 증명해야 한다고 설명했으며, 월가 투자기관인 번스타인도 ARM의 투자 등급을 '매도'로 제시했습니다.

3. ARM 투자 포인트

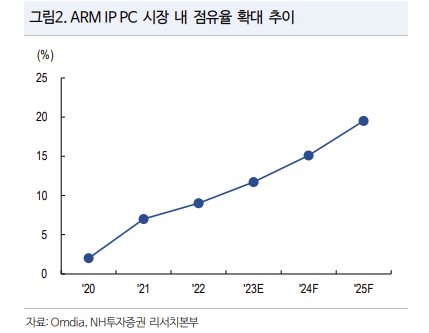

① 전통 인텔/AMD(X86 프로세서) 시장이 주류였던 PC와 서버 시장에서 ARM IP 점유율이 확대되고 있습니다. PC 점유율 10% 수준의 애플이 반도체 설계를 지난 3년에 걸쳐 ARM 기반으로 전환하고 있으며, 아이폰과 아이패드에 사용하던 A시리즈 프로 세서를 모두 ARM 기반으로 설계했습니다. 애플이 자체 프로젝트를 유지하는 한 ARM과의 시너지가 필요한 상 황입니다.

엔비디아 역시 Grace, 빅테크의 자체설계 프로세서에도 ARM 기반 설계를 확대하고 있습니다. 2022년 3월 GTC 2022에서 엔비디아가 최초의 ARM 기반 데이터센터 CPU인 Grace CPU Superchip을 공개하기도 했습니다. 클라우드 1위 업체인 아마존 역시 ARM 설계의 클라우드 전용 프로세서 Graviton을 사용 중입니다.

② 향후 XR 디바이스와 같은 신규 애플리케이션에서도 저전력 구조가 각광받고 있기 때문에 ARM IP가 사용될 가능성이 높다고 할 수 있습니다. XR 디바이스에서 칩셋을 주로 담당할 퀄컴, 애플 모두 ARM의 IP를 사용하고 있다. 이외에도 향후 AI로 인해 고도화될 스마트폰 AP 칩셋 역시 가격이 올라가면서 로열티 수익이 증가할 수 있습니다.

4. ARM 투자 RISK

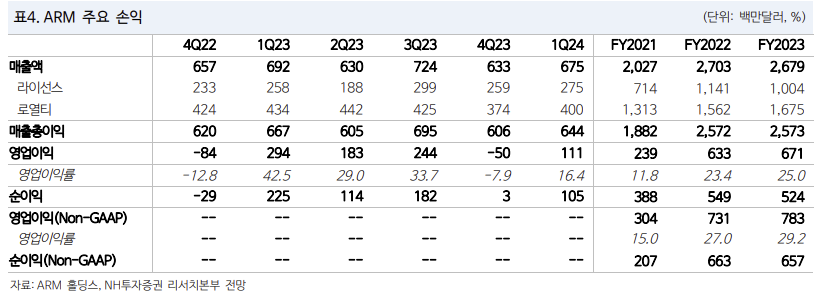

① 스마트폰 시장 부진입니다. 현재 스마트폰은 성장하는 시장이 아니고 새로운 변화가 부재한 가운데 회복이 지연되고 있다고 할 수 있습니다. 실제로 2023년 ARM 매출도 전년 대비 1% 역성장한 26.8억 달러를 기록했습니다. 이러한 모바일 칩 출하량 감소는 ARM의 로열티 매출 감소로 연결됩니다.

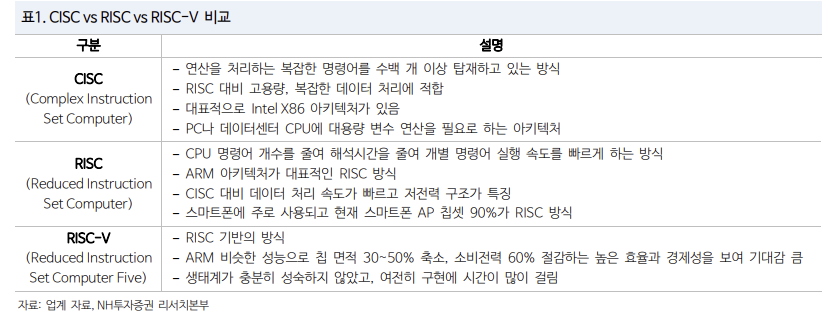

② RISC-V 등 대체 신기술의 위협이다. RISC-V의 핵심은 ARM 아키텍처의 강점을 보유한 오픈 라이선스(무료 모델)라는 것입니다. RISC-V는 2010년 미국 UC버클리가 개 발 후 무료로 배포한 아키텍처다. 2019년 스위스로 본사를 이전해 누구나 접근 가능하고 사용할 수 있는 개방성을 강조하고 있습니다. 최근 ARM의 높은 시장 점유율을 우려하여 RISC-V에 대한 관심이 많아지고 있고 미국의 견제를 받고 있는 중국 반도체 업계와 ARM과 소송하고 있는 퀄컴이 RISC-V 상용화를 위해 노력하고 있습니다.

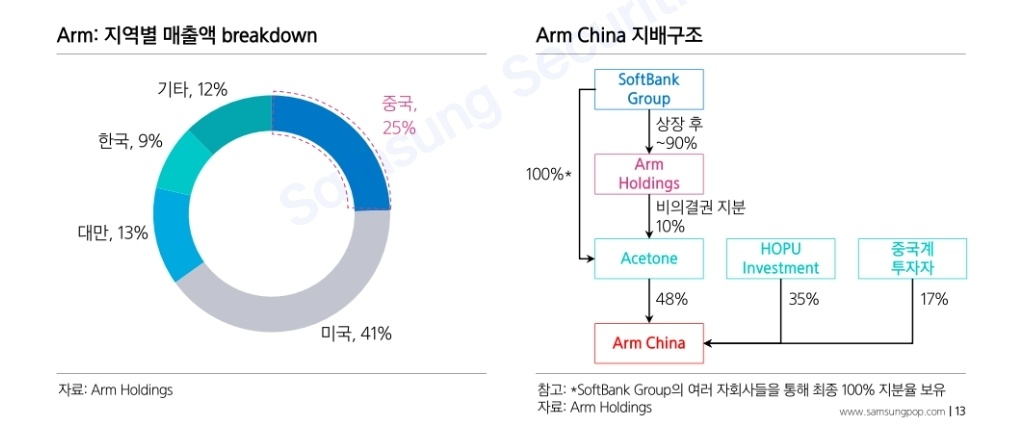

③ ARM China 관련 리스크입니다. FY2023 기준 ARM의 중국 매출 비중은 24.5%에 이릅니다. 독립 기업인 ARM China에서 발생하는데 ARM China는 자체 이사회에서 직접 경영과 대표권을 지니고 있으며, 공시 자료에 따르면 ARM China는 지불 연체 이력이 있고 사업에 위험요인이라고 하였습니다. 지배구조 역시 불분명하다고 할 수 있습니다. Hopu Investment가 ARM China 지분 35%를 간접적으로 소유하고 있는 상황에서 ARM이 ARM China를 관리감독할 권한이 없기 때문에 지식재산권 실익이 없을 수 있다는 것입니다. 이외에도 미국의 대중국 반도체 제재로 인한 정치경제학적 리스크도 무시할 수 없다고 할 수 있습니다.

지금까지 ARM의 상장 이후 주가 흐름 및 투자포인트, RISK 등에 알아보았습니다. 최근 수익성이 증가하는 것은 긍정적이나, FY1Q24(2023년 4월~2023년 6월) 매출액은 6.8억달러(-2%)를 기록하는 등 최근 실적 성장세가 다소 둔화된 모습을 보이고 있습니다. 핵심은 적정 밸류에이션인데, 과연 프리미엄을 어디까지 정당화시킬 수 있는지가 관건인 거 같습니다.

* 참조 : NH투자증권, 삼성증권, CNBC, 언론사 자료 등

* 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.

'주식일기' 카테고리의 다른 글

| 10월 둘째주(10/9~15) 주요 이슈, 미국 9월 소비자물가 지수 등 (55) | 2023.10.09 |

|---|---|

| 연금개혁 방향성 및 주식시장 영향 (22) | 2023.10.04 |

| 9월 마지막주(9/25~10/1) 주간 이슈, FOMC 매파적 동결 등 (6) | 2023.09.25 |

| 바다에서 불어오는 에너지, 해상 풍력 ETF. FAN (4) | 2023.09.24 |

| 좋은 유가 상승, 나쁜 유가 상승 (2) | 2023.09.20 |

댓글