연금 수령 전 파악해야 할 요건 3가지

최근 연금 수령에 대한 관심이 증가하고 있습니다. 퇴직소득세를 줄이거나 은퇴 후 생활비로 사용하거나, 연금을 받는 목적은 다양합니다. 연금이 절세도, 은퇴 후 생활비로도 본연의 역할을 잘 수행해 내기를 바라며, 연금 수령 전에 알고 계셔야 할 3가지 요건에 대해 알아보도록 하겠습니다.

1. 55세 이후 개시 신청

연금계좌(IRP, 연금저축)에서 연금을 받을 수 있는 나이는 55세 이후입니다. 정확하게는 '만 55세 생일'부터 연금 수령이 가능합니다.

2. 가입기간은 5년 이상

가입기간이 5년 이상 되어야 연금계좌에서 연금을 받을 수 있습니다. 단, 퇴직금을 입금한 계좌라면 가입 기간에 상관없이 연금을 수령할 수 있습니다. 연금계좌 가입일은 연금 납입액이 최조 입금된 날로써 계좌개설일(계약체결일)과는 상관이 없습니다.

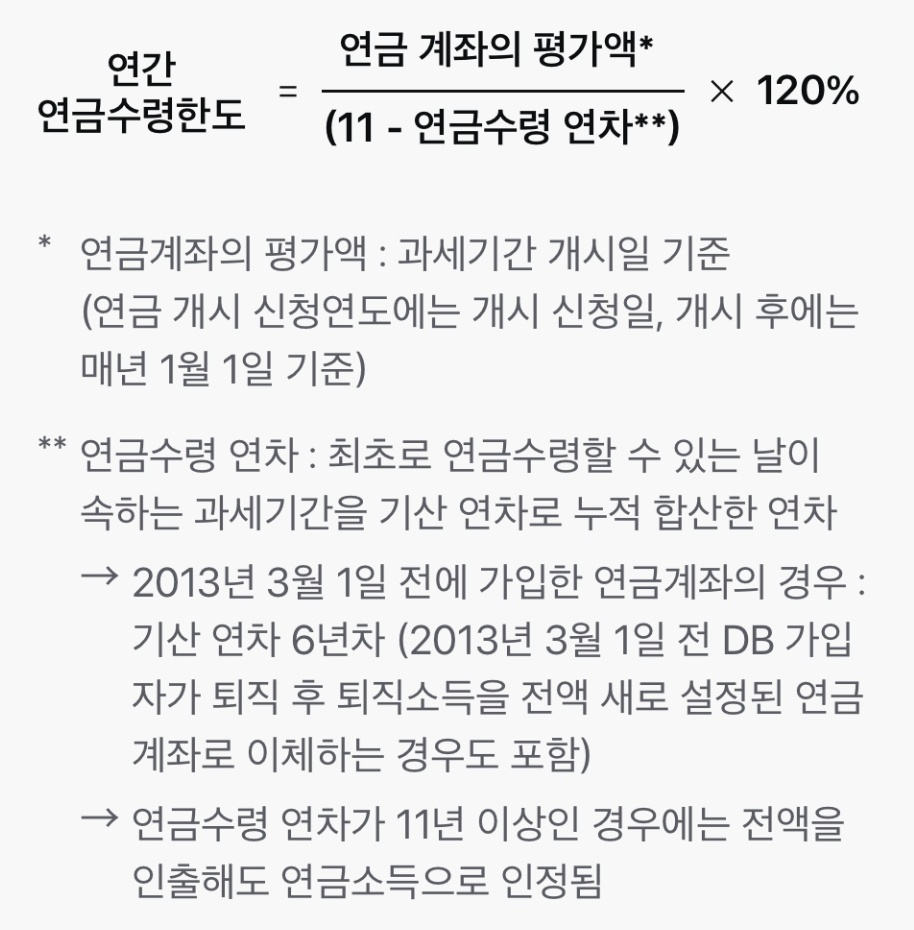

3. 연금수령한도 내 연금수령

연금계좌에서 연금은 1년에 받을 수 있는 최대한도, 즉 '연간 연금수령한도'가 정해져 있습니다. 오랜 기간 나눠서 받을 수 있도록 세법에서 정해 놓은 것입니다. 연금을 받을 때 연금수령한도는 납부할 세금일 달라지기 때문에 매우 중요합니다.

한도 내 금액을 받으면 세법상 '연금 수령'이 되어 납부할 세금이 적지만, 초과한 세금을 받으면 '연금 외 수령'이 되어 납부할 세금이 많아집니다. 연금의 중요한 목적 중 하나가 절세라고 할 때 연간 연금수령한도는 꼭 챙겨야 하는 연금수령 요건입니다.

예를 들어,

Q) 현재 만 54세이고, IRP 계좌에 개인 납입금을 입금하고 있습니다. 내년부터 연금 수령을 시작하고 싶은데, 가능할까요?

A) IRP 계좌에 개인납입금만 입금되어 있고, 1) 만 55세 생일 이후, 2) IRP 계좌의 가입기간이 5년 이상이라면 연금수령이 가능합니다. 그리고, 절세를 위해 연간 연금수령한도도 미리 계산해 보고 수령하는 것을 추천드립니다.

아래 사항은 금융감독원에서 '23년 1월에 공고한 금융꿀팁-연금수령시 알아두어야 할 사항 요약본입니다. 자세한 사항은 하단에 첨부한 파일을 참조하시기 바랍니다.

* 참조 : 삼성증권, 금융감독원, 언론사 자료 등

'주식일기' 카테고리의 다른 글

| 불안한 경제 상황 믿을 건 안전 자산, 금 투자 (3) | 2024.08.13 |

|---|---|

| 지정학적 위기, 우주 항공 방산 기업에는 기회 (2) | 2024.08.12 |

| 금투세 폐지, ISA 세제 지원 확대 등 2024년 세법개정안 (7) | 2024.08.05 |

| 월배당 ETF와 유형별 투자 전략 (1) | 2024.08.02 |

| ISA 통장 100% 활용 방법 (14) | 2024.07.23 |

댓글