■ 주식시장 Review

1. 9월 소비자물가

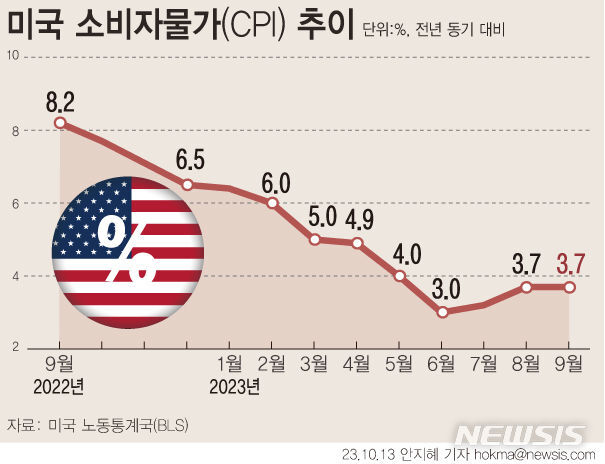

'23년 10월 12일 발표된 미국 9월 헤드라인 CPI는 전년대비 +3.7%, 전월대비 +0.4%로 예상치(+3.6%, +0.3%)를 상회하였습니다. Core CPI는 전년대비 +4.1%, 전월대비 +0.3% 상승해 예상치(+4.1%, +0.3%)에 부합했습니다. 물가를 끌어올린 주요 요인은 주거비 상승인데, 주거비는 전월대비 0.6% 상승하며 전월(0.3%)보다 상승률이 가팔라졌습니다. 에너지 가격(전월대비+1.5%)과 신차 가격(전월대비+0.3%) 상승도 물가 상승에 영향을 미쳤습니다.

이에 따라 9월 소비자물가 발표 이후 CME Fed wtatch가 집계한 12월 기준금리 인상 가능성은 소폭 높아졌습니다.

여기에 보우먼과 메스터 등 Fed위원들의 매파적 발언 역시 금리 상방요인으로 작용하여 미국 10년물 금리는 2007년 이후 최고치인 4.8%를 상회하였습니다.

2. IMF 세계경제전망

'23년 10월 11일 IMF는 10월 세계경제전망(World Economic Outlook)을 발표하였습니다. IMF는 2024년 세계 경제성장률 전망치를 2.9%로 제시했습니다. 이는 지난 7월 전망치(3.0%) 대비 0.1%p 하향 조정된 것이며, 2023년(3.0%) 대비 글로벌 경제성장이 소폭 둔화된다는 전망입니다. 특히 중국과 유로존의 성장률 전망 하향폭(중국 4.5%→4.2% / 유로존 1.5%→1.2%)이 컸고, 미국은 성장률 전망이 상향(1.0%→1.5%) 되었습니다.

우리나라의 경우 7월 전망 대비로는 2024년 경제성장률 전망치가 하향되었으나(2.4% → 2.2%), 2023년(1.4%) 대비로는 성장률이 높아질 것으로 전망됩니다. 글로벌 경제성장률이 전년대비 하락하는 가운데 한국 경제성장률은 반등한다는 점은 한국 경제에 긍정적 요인이라고 할 수 있습니다.

■ 주식시장 Preview

3. 중국 공장에 미국산 반도체 장비 공급 허용

지난 10월 9일 미국 정부는 삼성전자 및 SK하이닉스의 중국 공장에 대해 별도의 허가 절차나 기한 없이 미국산 반도체 장비를 공급하는 것을 허용하기로 결정했습니다. 이는 한국 반도체 기업의 중국 내 공장 운영과 투자 관련 불확실성을 완화해주는 요인이라고 할 수 있습니다.

4. 금리 상승 압력 완화

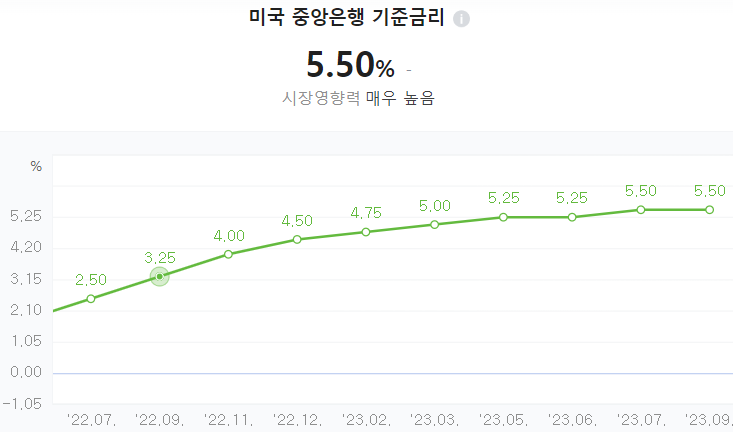

향후 예정된 매크로 빅 이벤트는 11월 1일 FOMC입니다. 9월 고용·물가 등 핵심 경제지표들은 연준이 기존 스탠스를 변화시킬 정도로 뚜렷한 경향성을 보여주지는 않았다고 판단됩니다. 한편, 최근 일부 연준 위원들 사이에서 시중금리 상승으로 인해 연준의 추가 긴축 필요성이 줄어들었다는 언급이 늘어나고 있다는 점은 주식시장에 하방 경직성을 만들어 주는 요인이 될 수 있습니다.

9월 FOMC 회의록에 따르면 대다수의 회의 참가자들이 한 번의 추가 금리 인상이 적절하다고 판단했으며, 일부는 추가 금리 인상이 필요 없다고 발언했다고 밝혔습니다.

■ 이번 주 주요 경제지표 및 주요 이벤트 일정

- 10월 17일(화) : (미) 9월 소매판매 및 산업생산

- 10월 18일(수) : (중) 3분기 GDP, (유) 9월 소비자물가지수

- 10월 19일(목) : (한) 10월 금융통화위원회, (미) 연준 베이지북 공개, 테슬라 실적 발표

- 10월 20일(금) : (미) 연준의장 파월발언(뉴욕이코노미클럽), TSMC 실적 발표

* 참조 : NH투자증권, 유튜브 소수몽키 및 언론사 자료 등

* 상기 내용은 투자 권유나 종목 추천이 아닌 단순 정보 제공을 위한 용도입니다. 투자 시 책임은 투자자 개인에게 있으며 투자 시 충분한 분석과 신중한 판단을 하시기 바랍니다.

'주식일기' 카테고리의 다른 글

| 11월 첫째주(10/30~11/5) 투자 전략, FOMC 기준금리 결정 등 (44) | 2023.10.30 |

|---|---|

| 지정학적 이슈와 방위산업 대표 ETF(ITA) (38) | 2023.10.18 |

| 미국 대통령 임기와 주식시장의 관계(feat.현대차증권) (49) | 2023.10.11 |

| 10월 둘째주(10/9~15) 주요 이슈, 미국 9월 소비자물가 지수 등 (55) | 2023.10.09 |

| 연금개혁 방향성 및 주식시장 영향 (22) | 2023.10.04 |

댓글